Para el año 2022 se esperan grandes cambios fiscales no solo en el ámbito del trabajo (con la llegada de la nueva reforma laboral) sino también en las retenciones e ingresos a cuenta y quienes están exentos de pagar el IRPF.

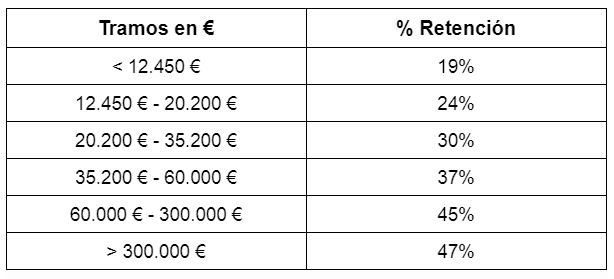

Como novedad más llamativa tendremos la creación de un nuevo tramo de retención para los que ingresen un montante mayor de 300.000€ que ahora será gravado al 47%.

Pero primero vamos a ver qué son esas retenciones e ingresos a cuenta y quienes recibirán una retención del IRPF.

Las retenciones a cuenta propias del IRPF son anticipos de la cuota del impuesto al que será sometido el receptor de una renta una vez realice la declaración de la renta o, en el caso de que reciba ingresos por sociedades, o el IS.

Al final del año se realiza una comprobación de las retenciones que te han sido efectuadas a lo largo del periodo anual. En la declaración de la renta tendremos saldos a pagar o saldos a devolver en función del montante que alcancen esas retenciones.

Estas retenciones e ingresos a cuenta son de obligado cumplimiento para todos aquellos que cumplan estos requisitos que nos facilita la Agencia Tributaria:

Una vez que ya hemos visto quién tiene la obligación de retener, vamos a ver qué documentación debemos presentar para estas retenciones.

Se debe emitir un certificado para el beneficiario de las rentas de que ha sufrido una retención, el importe de la misma y el porcentaje que le ha sido aplicado.

De manera mensual o trimestral, se debe hacer una declaración y el posterior ingreso de todas las retenciones que se le han llevado a cabo a los trabajadores. Se hará a través de los siguientes modelos: